Sốt đất – Chung quy chỉ tại... tiền nhiều!

Sốt đất đang diễn ra hầu như trên khắp các địa phương, từ Bắc vào Nam. Đã có nhiều lý do được đưa ra để cố gắng giải thích cho cơn sốt đất lần này, là cơn cách cơn sốt gần đây nhất đến cả chục năm.

Biến số lạm phát trong nước luôn cần được dự đoán, phân tích khi muốn biết đường hướng của chính sách tiền tệ và lãi suất ở Việt NamTại: Kinh tế sẽ phục hồi mạnh và thế giới sẽ tràn ngập tiền những năm tới

Một khi đã đạt đến các ngưỡng an toàn và các cân nhắc vĩ mô tổng thể thì việc mua hay bán cần thiết phải dừng lại hoặc đảo chiều một cách cũng linh hoạt, thông qua điều chỉnh tỷ giá mua, bán tương ứng.Tại: Ngân hàng Nhà nước kinh doanh ngoại tệ trong nước – tại sao không?

Một số lý do nổi bật là chính sách tiền tệ nới lỏng, tâm lý thị trường, thông tin quy hoạch và hạ tầng, sự thổi giá của môi giới bất động sản, và thậm chí là tâm lý bầy đàn v.v...

Tạm gác lại lý do về tiền tệ, các lý do nêu trên thực ra thì ở đâu và năm nào cũng có nên có quy cho chúng là tội đồ của cơn sốt hiện nay thì e rằng là hơi khiên cưỡng, dù không thể phủ nhận là chúng cũng hợp sức góp phần tạo ra cơn sốt này.

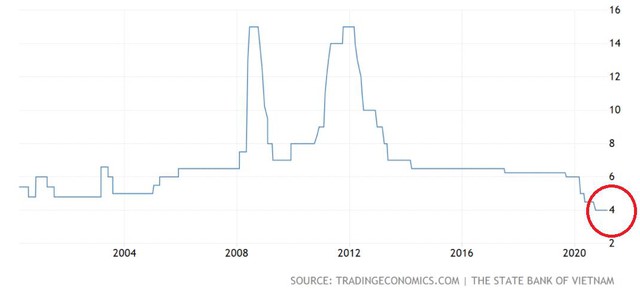

Quay lại với lý do tiền tệ. Giống như nhiều nước trên thế giới trong cuộc chiến với Covid-19, Ngân hàng Nhà nước (NHNN) đã khá mạnh tay nới lỏng chính sách tiền tệ của mình, hạ lãi suất điều hành tới 3 lần trong năm 2020, đồng thời tiến hành các biện pháp hỗ trợ khác như khoanh nợ, giãn nợ, giữ nguyên phân loại nợ... để không làm ảnh hưởng đến dòng chảy tín dụng vào nền kinh tế. Kết quả là, như đồ thị dưới đây cho thấy, lãi suất hiện nay ở Việt Nam là thấp nhất trong hàng chục năm qua.

Lãi suất thấp hơn và thấp nhất, điều kiện vay cũng được châm chước, nới lỏng đáng kể nên có thể đã và sẽ có nhiều người tiếp cận được nguồn vốn cho vay "hào phóng" từ hệ thống ngân hàng. Xin minh họa chuyện này bằng một trường hợp mà tôi được chứng kiến. Một ông chủ trang trại chăn nuôi được một ngân hàng giải ngân cho vay "chăn nuôi" đến hàng chục tỷ đồng, mặc dù người này vẫn đang ăn nên làm ra, không hề thiếu vốn và cũng chỉ đang duy trì quy mô như cũ, thậm chí còn thừa tiền để mua một vài bất động sản từ năm trước sang đến đầu năm nay.

Vì chăn nuôi là một trong những lĩnh vực ưu tiên nên khoản vay hàng chục tỷ đồng này chỉ có lãi suất đâu như 4,5%/năm. Đáng nói hơn là ông chủ này không dùng số tiền vay ngân hàng vào mở rộng đàn hay đầu tư vào cơ sở vật chất của trang trại (vì không cần) mà đem một phần cho vay lại một doanh nghiệp thân hữu với lãi suất 12%/năm và phần khác thì tiếp tục đổ vào bất động sản.

Qua ví dụ trên để thấy sẽ có nhiều trường hợp tương tự, dù lãi suất khoản vay có thể không được ưu ái đến độ như vậy. Nói cách khác, với một mặt bằng lãi suất thấp kỷ lục trong nhiều năm kèm với điều kiện ngân hàng cho vay thoáng hơn, xét duyệt phần lớn chỉ là hình thức, một lượng tiền lớn hơn nhiều so với sức hấp thụ của nền kinh tế thực (GDP tăng trưởng quanh quẩn 3-4% năm qua và quý I năm nay) đã và sẽ còn tiếp tục chảy vào những lãnh địa vốn luôn là những thỏi nam châm hút các khoản tiền... thừa! Những lãnh địa đó không gì khác ngoài chứng khoán và bất động sản. Điều này thì đã và đang được chứng minh qua những con số "hoành tráng" liên quan đến 2 thị trường này thời gian qua, và cả thời kỳ tăng trưởng nóng và sốt đất chục năm về trước (2008-2011).

Khi tiền thừa, tràn ngập nền kinh tế thì cả những tài sản phòng ngừa rủi ro khác như vàng và USD cũng có cơ hội để tăng giá, bởi tiền nhiều sẽ thổi lạm phát và kỳ vọng lạm phát.

Như vậy, không có gì là quá khi nói tội đồ chính của cơn sốt đất hiện nay (và nói chung là các cơn sốt đất, sốt chứng khoán...) chính là tiền vừa nhiều vừa rẻ vừa dễ.

Trước các cơn sốt này và những rủi ro nó mang lại cho nền kinh tế, cũng như những điều "mắt thấy tai nghe" như nói ở trên, tôi đồng ý với luồng ý kiến cho rằng lãi suất hiện không phải là nút thắt của nền kinh tế nữa, và NHNN không nên tìm cách hạ thêm lãi suất chỉ để đáp ứng một yêu cầu rất chung chung là lãi suất Việt Nam hiện vẫn còn cao, cần hạ xuống nữa để hỗ trợ doanh nghiệp và thúc đẩy tăng trưởng...

Nhưng nếu xét đến áp lực lạm phát từ các yếu tố nội tại cũng như từ nước ngoài trong phần còn lại của năm và sang đến năm sau thì NHNN cũng không còn công cụ hữu ích nào, ngoài những công cụ hành chính, nếu có, để hạ nhiệt giá cả, giảm lạm phát.

Tất nhiên là ngoài công cụ vĩ mô là lãi suất điều hành để góp phần hạ nhiệt cơn sốt đất, NHNN vẫn còn các công cụ hành chính khác, nếu muốn, chẳng hạn như khống chế cho vay để đầu tư vào bất động sản theo kiểu như nếu vay mua trên một căn nhà thì khoản cho vay tối đa sẽ giảm dần, và tỷ lệ với thu nhập khai báo của người vay. Tuy nhiên, để làm được điều này thì cần phải có sự tích hợp, liên thông về dữ liệu cho vay bất động sản và thu nhập giữa các ngân hàng để theo dõi hạn mức cho vay từng cá nhân, doanh nghiệp – là điều mà chắc còn mất nhiều năm nữa mới có thể làm được, nếu muốn.

Tương tự như vậy là các chính sách thuế khóa liên quan đến bất động sản. Tuy hữu dụng ở một số nước trong việc chống sốt nhà đất (Trung Quốc hoặc Singapore) nhưng vì một số lý do nên các giải pháp này chắc có thể có mặt ở Việt Nam sau nhiều năm nữa, với giả thiết là các bên có liên quan đều không muốn có sốt đất.

Tóm lại, "tiền đồ" của cơn sốt đất hiện nay chắc chắn sẽ phụ thuộc vào thời điểm và mức độ đảo chiều chính sách tiền tệ của NHNN, được dự báo là sẽ không cách quá xa hiện tại (nhưng với mức độ không quá mạnh và quá nhanh, cùng với cách mà NHNN hạ lãi suất trong năm 2020).

TS. Phan Minh NgọcTheo Nhịp sống kinh tế

0 nhận xét:

Đăng nhận xét